Transparenz ist ein zentraler Bestandteil von Go & Grow. Auch wenn Go & Grow selbst keine Kredite vergibt, ist das Produkt eng mit der Entwicklung des zugrunde liegenden Kreditportfolios der Bondora Group verbunden.

Deshalb sind wichtige Kennzahlen zum Portfolio – darunter die Entwicklung der Kredite, Kreditausfälle, Rückgewinnungen, die Portfolioqualität und verschiedene Risikokennzahlen – entscheidend, um zu verstehen, was hinter Ihren Erträgen steckt.

Dieser Bericht bündelt die wichtigsten Daten an einem Ort. Werfen wir also einen Blick auf die Zahlen.

Qualität und Zusammensetzung des Kreditportfolios

Ein gesundes und breit diversifiziertes Portfolio trägt dazu bei, eine stabilere Entwicklung zu fördern, Konzentrationsrisiken zu reduzieren und langfristig eine solide Grundlage für nachhaltige Erträge zu schaffen.

Bondora steuert das Kreditportfolio sowohl durch verantwortungsvolle Kreditentscheidungen bei der Vergabe als auch durch eine kontinuierliche Überwachung nach der Auszahlung der Kredite. Dazu gehören die Beobachtung der Portfoliozusammensetzung, des Rückzahlungsverhaltens und der Entwicklung in den einzelnen Märkten über einen längeren Zeitraum.

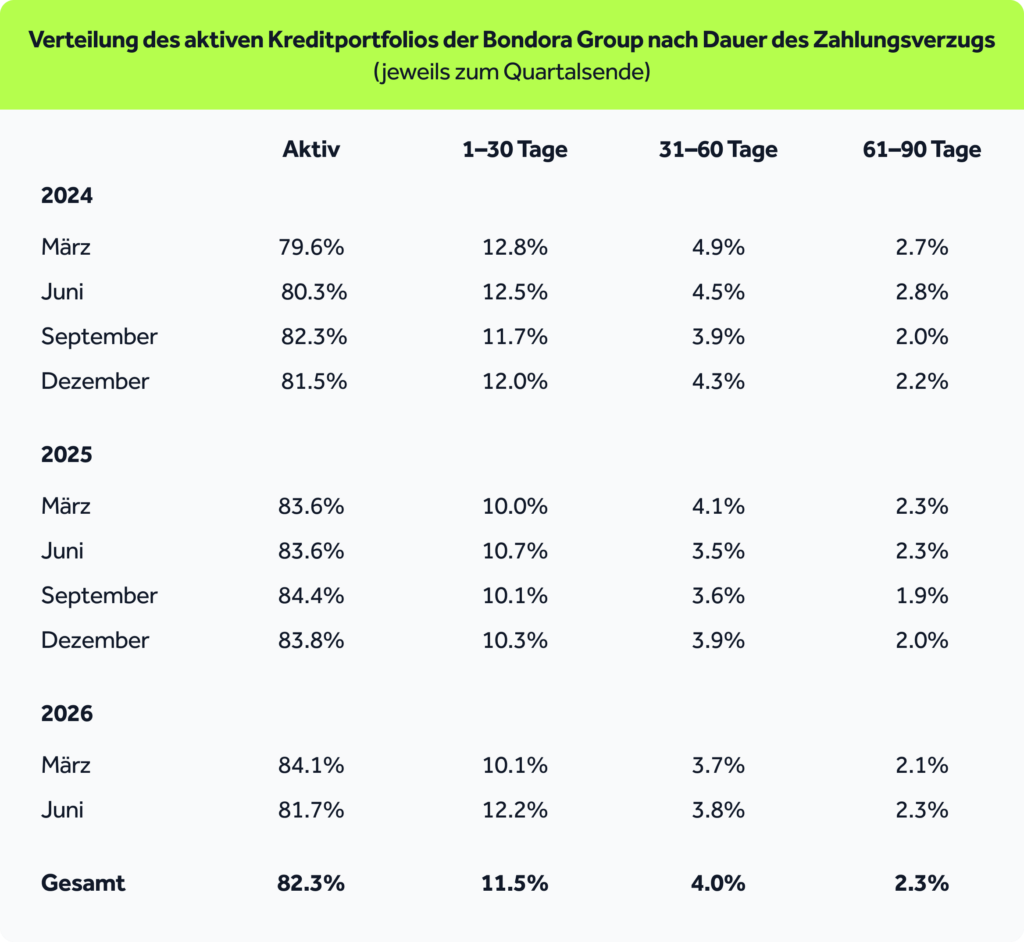

Der aktive Kreditbestand ist über alle betrachteten Zeiträume hinweg stabil geblieben: Fast 80 % aller Kredite befinden sich weiterhin im aktiven Status. Auch die Zahlungsrückstände haben sich über die verschiedenen Zeiträume hinweg nur geringfügig verändert, was auf eine stabile Entwicklung des Portfolios während des Beobachtungszeitraums hindeutet.

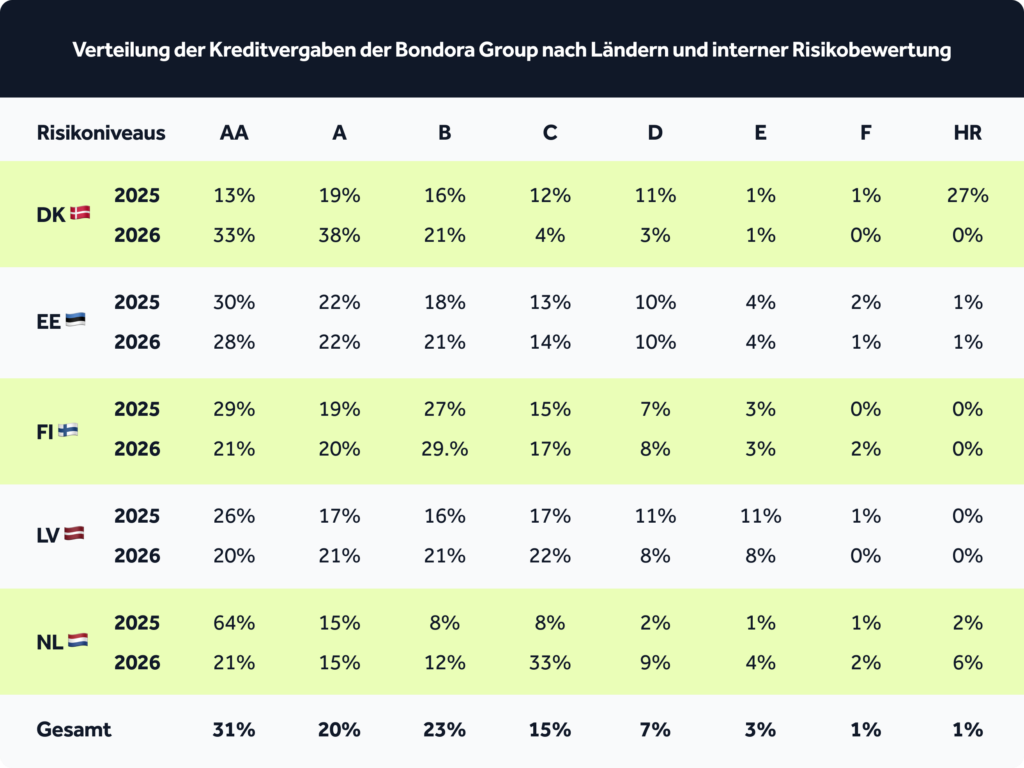

Der Großteil der von Bondora vergebenen Kredite entfällt auf niedrigere Risikostufen. Dies spiegelt einen vorsichtigen Ansatz im Risikomanagement wider und zeigt zugleich, dass der Anteil der Kredite in den Risikokategorien AA bis C in allen Märkten zunimmt.

Längere Kreditlaufzeiten können die monatlichen Raten für Kreditnehmer besser planbar machen – vorausgesetzt, die Kreditwürdigkeit wird verantwortungsvoll geprüft. Für Bondora sind Entscheidungen über die Laufzeit Teil der umfassenden Kreditrisikobewertung und werden unter Berücksichtigung der Tragbarkeit, des erwarteten Rückzahlungsverhaltens sowie der langfristigen Entwicklung des Portfolios getroffen.

Erwartete Rendite: Den IRR verstehen

Die erwartete interne Rendite (Internal Rate of Return, IRR) ist eine Kennzahl, mit der das prognostizierte Renditepotenzial des Kreditportfolios bewertet wird.

Die IRR-Prognose basiert auf einer Kombination aus historischen Leistungsdaten und der aktuellen Entwicklung der aktiven Kredite. Vereinfacht gesagt funktioniert sie wie folgt:

Die IRR bereits vergebener Kredite wird analysiert.

Die aktuelle Entwicklung der Kredite wird kontinuierlich überwacht – insbesondere anhand wichtiger Kennzahlen wie den Ausfallraten in den verschiedenen Phasen des Kreditlebenszyklus.

Auf Grundlage dieser Daten wird die erwartete Entwicklung des aktuellen Kreditportfolios prognostiziert und daraus die IRR berechnet.

Wichtig ist dabei, dass die prognostizierte IRR sowohl erwartete Kreditausfälle als auch Rückgewinnungen berücksichtigt. Erwartete Ausfälle werden als Verluste erfasst, während erwartete Rückgewinnungen wieder hinzugerechnet werden. Dadurch ergibt sich eine Prognose der Nettorendite des Kreditportfolios.

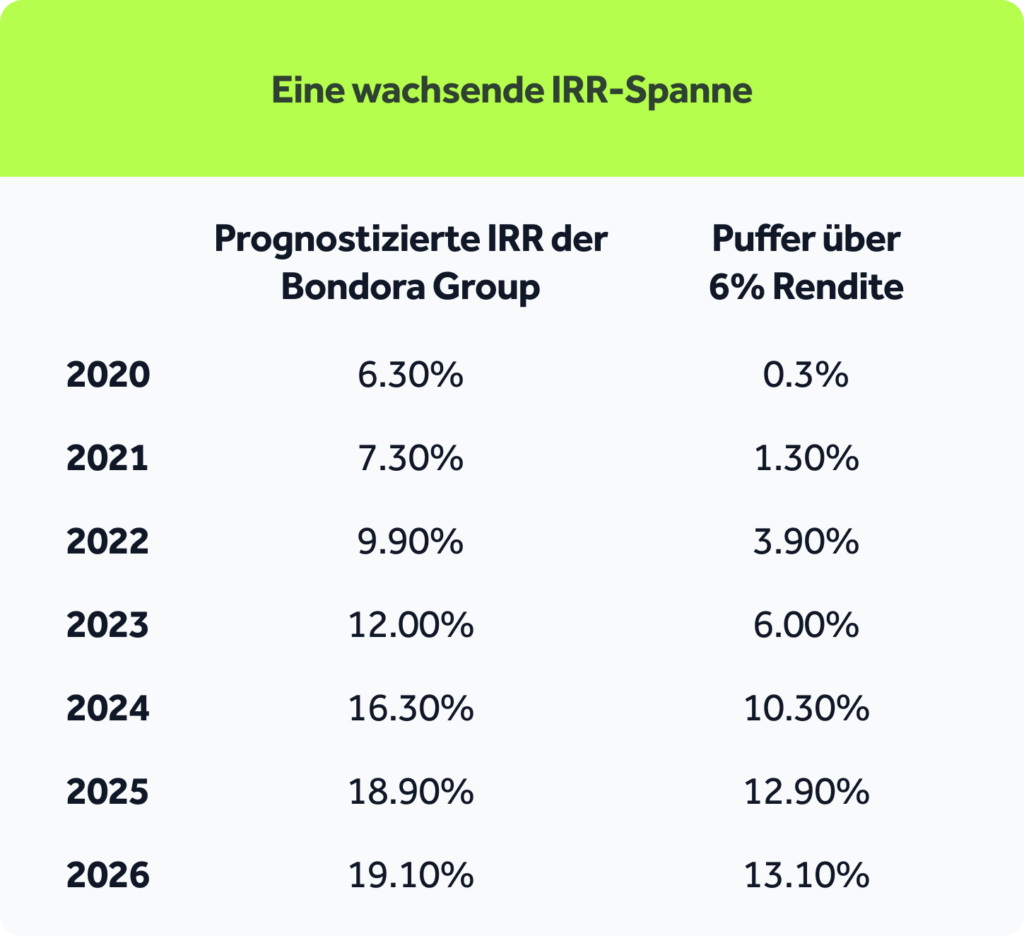

Auch nach Berücksichtigung der erwarteten Ausfälle und Rückgewinnungen lag die prognostizierte IRR in den vergangenen Jahren stets über der Go-&-Grow-Zielrendite von bis zu 6 %* p.a.

Der Abstand zwischen der prognostizierten IRR und der Go-&-Grow-Zielrendite ist im Laufe der Zeit kontinuierlich gewachsen. Dies spiegelt Verbesserungen im Kreditrisikomanagement sowie die insgesamt starke Entwicklung des Portfolios wider.

Diese Faktoren bilden eine wichtige Grundlage für das langfristige Renditemodell von Go & Grow. Gleichzeitig bleibt das Liquiditätsmanagement ein eigenständiger und wichtiger Bestandteil, um unter normalen Marktbedingungen einen nahezu sofortigen Zugriff auf Ihr Geld zu ermöglichen.*

Kreditausfälle erklärt: Was sie bedeuten und wie sie gemessen werden

Kreditausfälle sind ein normaler Bestandteil des Kreditgeschäfts. Entscheidend ist, wie sie gemessen, gesteuert und zurückgewonnen werden.

Ein Kredit gilt als ausgefallen, wenn Zahlungen mehr als 90 Tage überfällig sind und der Vertrag aufgrund der Zahlungsrückstände gekündigt wurde. Ein Kreditausfall bedeutet jedoch nicht zwangsläufig, dass der gesamte ausstehende Betrag verloren ist.

Bondora beginnt bereits bei den ersten Anzeichen von Zahlungsschwierigkeiten damit, Rückzahlungsprobleme zu überwachen und entsprechende Maßnahmen einzuleiten – noch bevor ein Kredit ausfällt. Der Ausfall markiert den Zeitpunkt, an dem der Kredit in einen strukturierteren Rückgewinnungsprozess übergeht, mit dem Ziel, möglichst viel des offenen Betrags zurückzuerhalten.

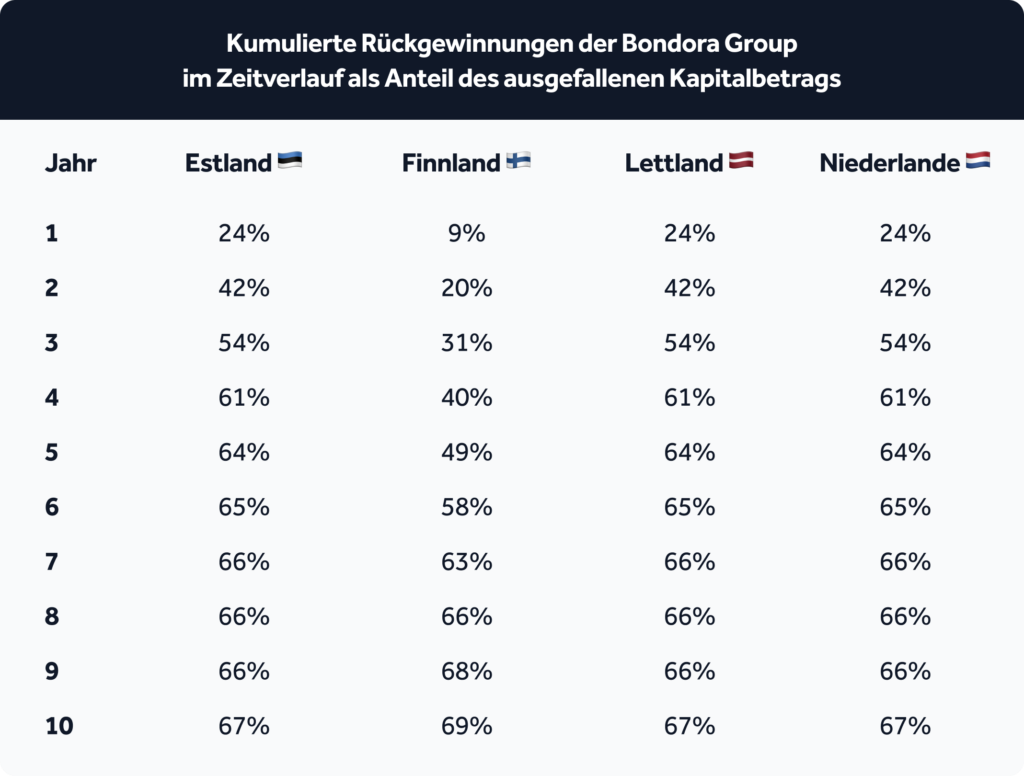

Die Höhe der Rückgewinnungen unterscheidet sich von Land zu Land. In einigen Märkten gelingt es Bondora, bis zu 70 % des ausgefallenen Betrags zurückzugewinnen. Deshalb sollten Kreditausfälle nie isoliert betrachtet werden, sondern immer gemeinsam mit den Rückgewinnungen.

Gleichzeitig verfolgt Bondora das Ziel, jeden Kreditnehmer während des gesamten Rückgewinnungsprozesses fair und respektvoll zu behandeln. Finanzielle Schwierigkeiten können jeden treffen. Deshalb basiert Bondoras Rückgewinnungsstrategie auf einem fairen, verantwortungsvollen und gesetzeskonformen Forderungsmanagement.

Um die potenziellen Auswirkungen von Kreditausfällen besser beurteilen zu können, betrachtet Bondora außerdem den sogenannten Loss Given Default (LGD). Diese Kennzahl beschreibt den verbleibenden Verlust nach den erwarteten Rückgewinnungen und hilft dabei, die langfristige Stabilität des Portfolios einzuschätzen.

PD12: Eine wichtige Risikokennzahl

Eine weitere wichtige Kennzahl in der Portfolioanalyse von Bondora ist PD12. Sie misst den Anteil der Kredite, die innerhalb von zwölf Monaten nach ihrer Vergabe ausfallen.

PD12 zeigt, wie sich einzelne Kreditjahrgänge im ersten Jahr entwickeln, und gehört zu den wichtigsten Faktoren bei der Berechnung der prognostizierten IRR.

Die PD12-Werte von Bondora haben sich im Laufe der Zeit kontinuierlich verbessert. Dies spiegelt stärkere Risikomodelle, eine präzisere Bewertung der Kreditnehmer und die fortlaufende Optimierung des Kreditrisikomanagements wider.

Zusammen mit starken Rückgewinnungen, einer ausgewogenen Risikostrategie und dem zuvor beschriebenen Abstand zwischen IRR und Zielrendite ergibt sich ein klares Bild der langfristigen Entwicklung des Portfolios und der kontinuierlichen Verbesserungen im Kreditrisikomanagement.

Entwicklung in den einzelnen Märkten

Das Kreditportfolio von Bondora hat sich durch kontinuierliche Verbesserungen weiterentwickelt. Im Laufe der Zeit haben leistungsfähigere Systeme, optimierte Risikomodelle und ein strukturiertes Kreditrisikomanagement zu besseren Ergebnissen bei den jüngeren Kreditjahrgängen beigetragen.

Die folgende Übersicht zeigt ausgewählte Entwicklungen in den wichtigsten Märkten von Bondora.

Hinweis: Die Statistiken für das dritte Quartal 2025 werden nach dem dritten Quartal 2026 veröffentlicht, sobald der vollständige Beobachtungszeitraum von zwölf Monaten für die Berechnung der PD12 abgelaufen ist.

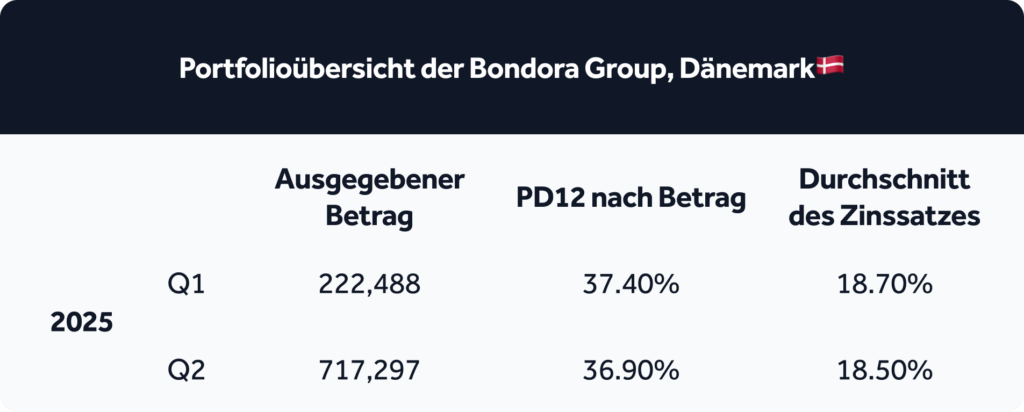

🇩🇰 Dänemark

- 2025: Wie in jedem jungen Markt kann die Entwicklung zunächst stärkeren Schwankungen unterliegen, während Kundengewinnung, Preisgestaltung und Scoring-Modelle weiter optimiert werden.

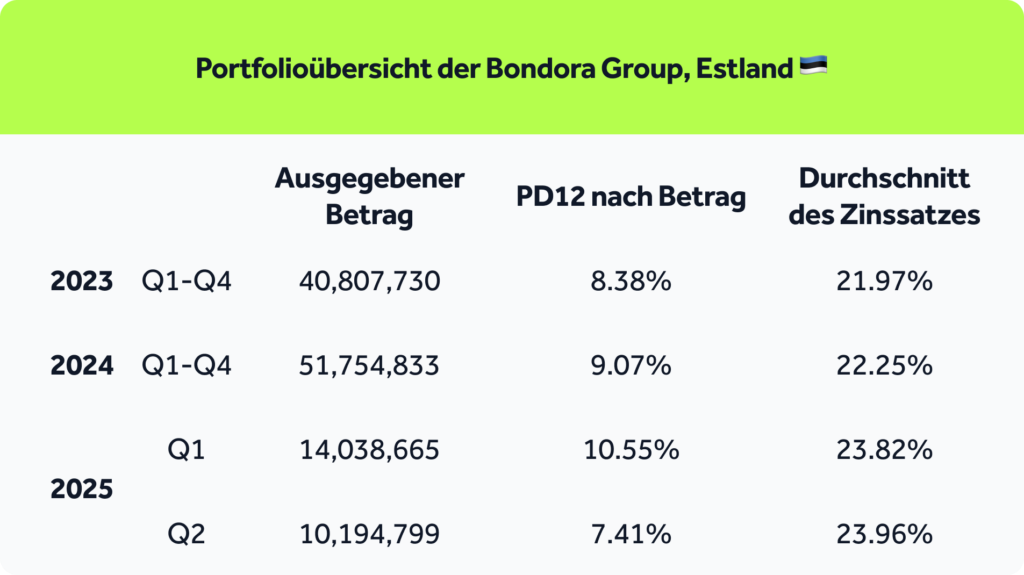

🇪🇪 Estland

- Q2 2023: Optimierungen der Portfolio-Performance führten zum bislang größten Abstand zwischen Zinssätzen und PD12 in Estland.

- Als einer der etabliertesten Märkte von Bondora verfügt Estland über eine längere Entwicklungshistorie. Wichtige Kreditrisikokennzahlen – darunter PD12 sowie der Abstand zwischen Zinssätzen und Ausfallraten – haben sich im Vergleich zu früheren Jahren weiter verbessert.

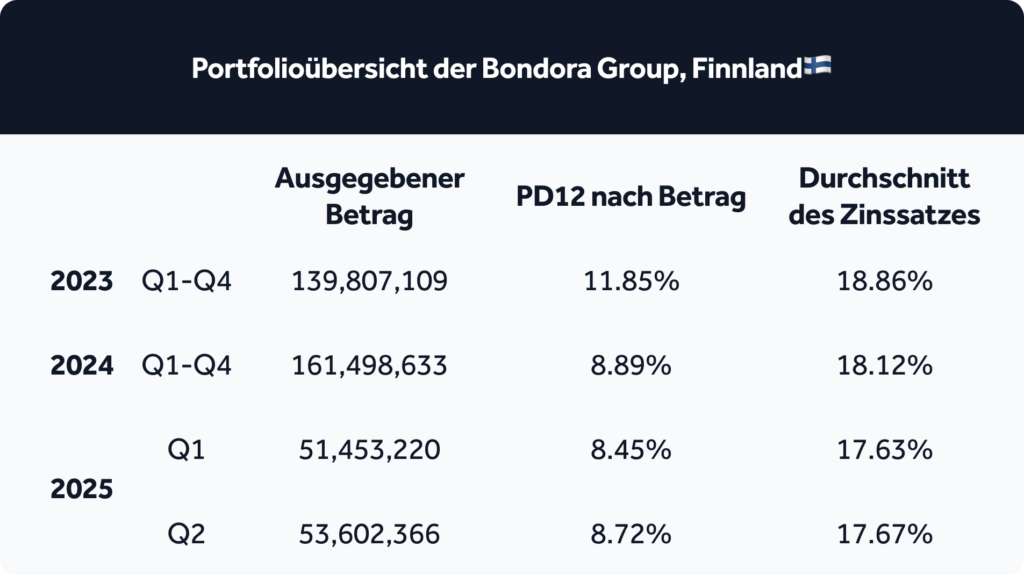

🇫🇮 Finnland

- Q1 2023: Mit der Ausweitung des Geschäfts schwächte sich die Performance vorübergehend ab.

- Q3 2023 bis Q1 2024: Deutliche Verbesserung: Die PD12 sank von 14 % auf 8,3 % und erreichte damit den größten Abstand seit dem Marktstart.

- Finnland macht inzwischen konstant rund 60 % des gesamten Bondora-Portfolios aus. Dadurch sind diese Verbesserungen besonders wichtig für die Entwicklung des Gesamtportfolios.

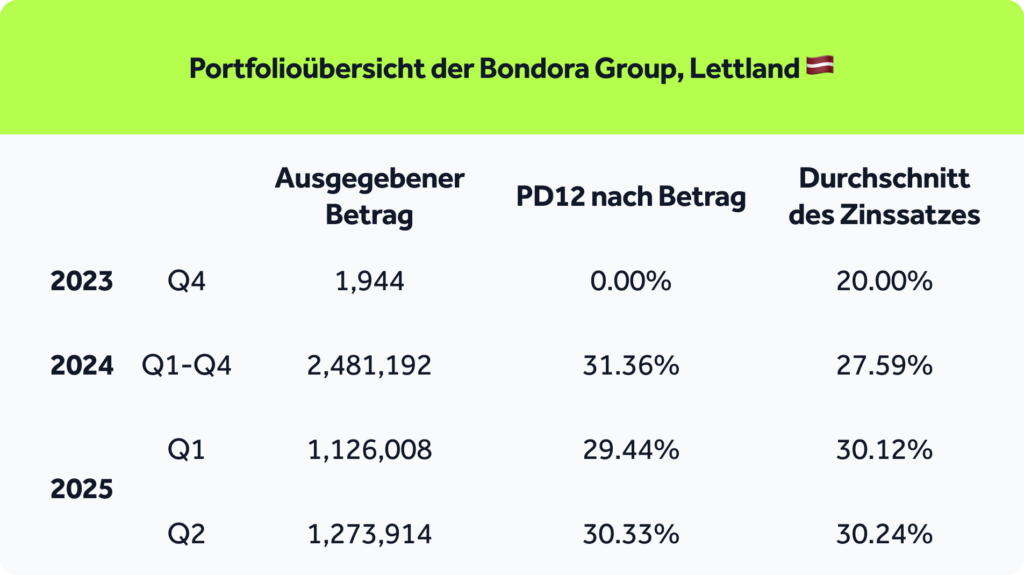

🇱🇻 Lettland

- Q1 2024: Wie in jedem jungen Markt kann die Entwicklung zunächst stärkeren Schwankungen unterliegen, während Kundengewinnung, Preisgestaltung und Scoring-Modelle weiter optimiert werden.

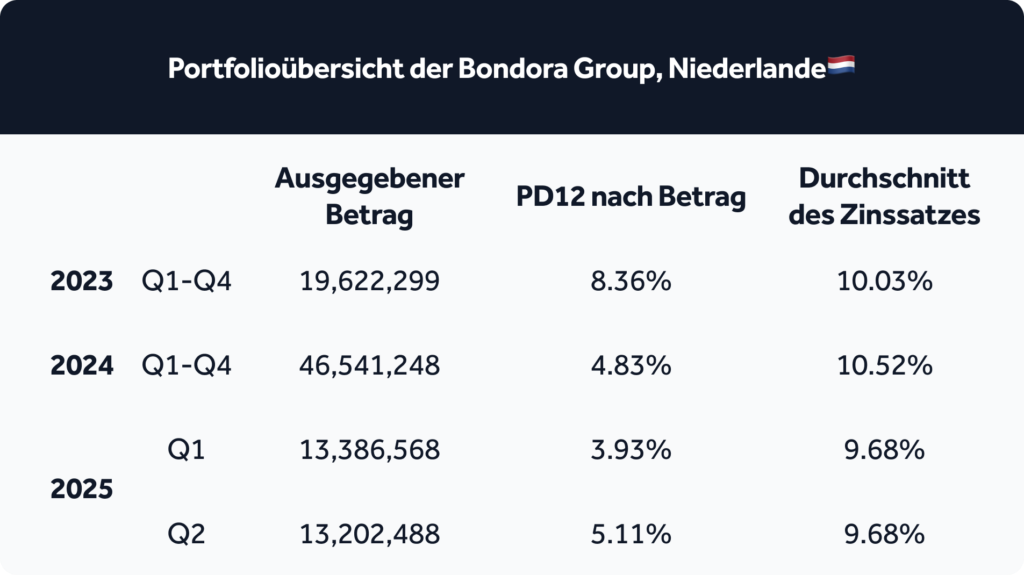

🇳🇱 Niederlande

- Q2 2023: Bondora begann, die Kreditvergabe mit optimierten Akquisitionsprozessen auszuweiten.

- Q3 2023: Der Markt wurde mit dem ersten Scoring-Modell weiter ausgebaut.

- Q4 2023: Seit dem Markteintritt wurde die bislang beste Risiko-Rendite-Entwicklung erreicht.

Über alle Märkte hinweg entwickelt sich das Portfolio von Bondora kontinuierlich weiter. Unterstützt wird dies durch die laufende Optimierung der Kundengewinnung, der Preisgestaltung, der Scoring-Modelle und der Portfolioüberwachung.

Wie Bondora Rückgewinnungen von Krediten steuert

Zu verstehen, wie Kreditausfälle gemessen werden, ist nur ein Teil des Gesamtbildes. Da Kreditausfälle ein normaler Bestandteil des Kreditgeschäfts sind, hängt die langfristige Entwicklung des Portfolios auch davon ab, was nach einem Ausfall passiert: nämlich davon, wie erfolgreich offene Beträge im Laufe der Zeit zurückgewonnen werden.

Wie hoch fallen Rückgewinnungen typischerweise aus?

Bevor wir uns den Prozess selbst genauer ansehen, werfen wir einen Blick auf die Ergebnisse. So viel des ursprünglichen Kreditbetrags wird in diesen Märkten bei einem ausgefallenen Kredit über 1.000 € typischerweise zurückgewonnen:

- Estland: 667 €

- Finnland: 689 €

- Lettland: 667 €

- Niederlande: 667 €

Diese Prognosen basieren auf einem Zeitraum von zehn Jahren und historischen Daten zu Rückgewinnungen. In neueren Märkten wie Lettland und den Niederlanden nutzt Bondora vergleichbare Länderdaten und erste Entwicklungen, um die zu erwartenden Ergebnisse einzuschätzen.

In den ersten drei Jahren nach einem Kreditausfall gewinnt Bondora je nach Land typischerweise zwischen 31 % und 54 % des ausstehenden Kapitals zurück. Diese Rückzahlungen summieren sich im Laufe der Jahre durch strukturierte Rückgewinnungsmaßnahmen Schritt für Schritt.

Diese Zahlen bieten einen hilfreichen historischen Orientierungspunkt. Die tatsächlichen Ergebnisse können jedoch je nach Markt, Kreditjahrgang und Einzelfall unterschiedlich ausfallen.

Auch wenn rechtliche Schritte Teil des Prozesses sein können, erfolgt ein großer Teil der Rückzahlungen durch kooperative Rückgewinnungsmaßnahmen. Rückgewinnungen benötigen oft Zeit – deshalb sind Beständigkeit und eine langfristige Nachverfolgung besonders wichtig.

Aus diesem Grund hat Bondora einen strukturierten, mehrstufigen Rückgewinnungsprozess entwickelt, der Ergebnisse erzielt und gleichzeitig jeden Kunden fair und respektvoll behandelt. Erfahren Sie mehr darüber, wie der vierstufige Prozess funktioniert.

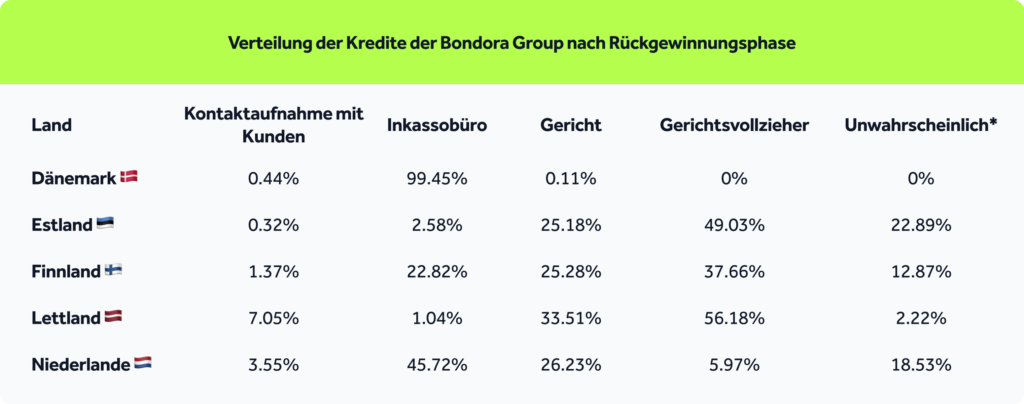

Verteilung der Kredite nach Rückgewinnungsphase

Die folgende Übersicht zeigt, in welcher Phase des Rückgewinnungsprozesses sich ausgefallene Kredite derzeit befinden:

Rückgewinnungen sind mehr als nur eine Kennzahl. Sie spiegeln die strukturierten Maßnahmen wider, mit denen ausstehende Beträge aus ausgefallenen Krediten zurückgeführt werden – respektvoll und im Einklang mit den lokalen Gesetzen.

Bondoras Ansatz stellt sicher, dass Rückgewinnungsmaßnahmen auch nach einem Kreditausfall im Hintergrund fortgeführt werden und so langfristig zur Entwicklung des Portfolios beitragen können.

Transparenz, Fairness und langfristiges Denken stehen im Mittelpunkt des Umgangs mit jedem einzelnen Fall.

Ausblick: Kontinuierliche Transparenz und regelmäßige Updates

Portfolioqualität, Risikokennzahlen, Kreditausfälle und Rückgewinnungen spielen eine wichtige Rolle, wenn es darum geht, die Entwicklung hinter Go & Grow besser zu verstehen. Dieser Bericht bündelt die wichtigsten Daten an einem Ort und wird laufend aktualisiert.

Wenn Sie sich regelmäßig über die neuesten Entwicklungen informieren möchten, besuchen Sie unsere Statistikseite sowie unsere monatlichen Statistikartikel. Dort veröffentlichen wir aktuelle Kennzahlen zu Investitionen, Investorenerträgen, Kreditvergaben und der Entwicklung unserer Märkte.

Darüber hinaus finden Sie im Help Center die geprüften Jahresabschlüsse der Bondora Group. Sie bieten einen umfassenden Einblick in die finanzielle Entwicklung der Unternehmensgruppe.