Träumst du von finanzieller Freiheit, einem Eigenheim oder einer langen Reise? Auch mit kleinen Beträgen, zum Beispiel ab 50 € monatlich, kannst du dir über die Jahre ein kleines Vermögen aufbauen, ganz ohne Börsenwissen oder Startkapital. Wichtig ist nur, dass du früh anfängst. Finde heute heraus, wie das geht, welche Anlageformen sich lohnen können und worauf du beim Investieren achten solltest!

Das Wichtigste in Kürze:

- Vor dem Anlegen solltest du bereits ein finanzielles Polster haben: mindestens drei Monatsgehälter als Notgroschen

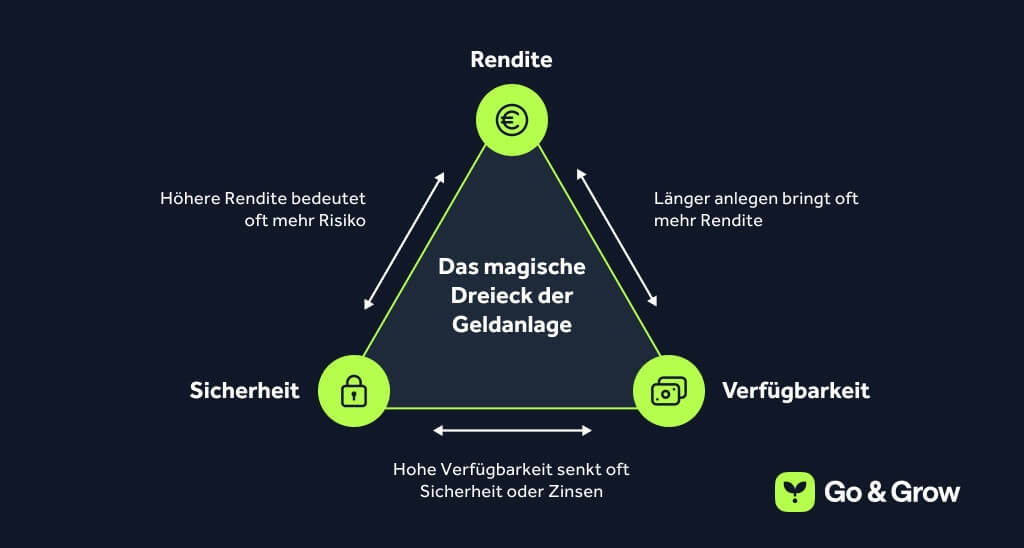

- Anlageziele und -horizonte bestimmen die passende Strategie: Kurzfristig sparen ist etwas anderes als langfristig investieren

- Breite Streuung (Diversifikation) senkt das Risiko und schützt dich vor Einzelverlusten

- Investmentaccounts wie Go & Grow sind ein beliebtes Anfängerprodukt, das dir bis zu 6 %* Rendite pro Jahr liefert bei nahezu sofortigem Zugriff*

- Überprüfe deine Geldanlage regelmäßig und passe sie an deine Lebenssituation an

Warum ist Geld investieren für Anfänger wichtig?

Sparen allein reicht heute nicht mehr aus, denn durch Inflation kann dein Geld auf dem Konto mit der Zeit an Kaufkraft verlieren. Wer dagegen früh investiert, schützt sein Erspartes vor Inflation, profitiert vom Zinseszinseffekt und baut so Schritt für Schritt Vermögen auf. Das bringt dich deinen Zielen näher, egal ob Altersvorsorge oder mehr finanzielle Freiheit. Dabei brauchst du weder kompliziertes Finanzwissen noch großes Startkapital!

✅ Du schützt dein Geld vor Inflation: Auf dem Sparbuch schrumpft dein Vermögen durch Inflation. Alternative Anlageformen bieten dagegen langfristig attraktivere Renditechancen.

✅ Du profitierst vom Zinseszinseffekt: Renditen auf deine Renditen? Genau das passiert, wenn du früh anfängst und dran bleibst.

✅ Du erreichst deine Ziele schneller: Investieren bringt dich Schritt für Schritt zu einem finanziellen Polster, einer Weltreise oder einem Eigenheim.

✅ Du kannst einfach und sofort loslegen: Viele benutzerfreundliche Produkte wie Go & Grow sind einfach zu verstehen und schon ab 1 € nutzbar.

✅ Du wirst finanziell unabhängiger: Wer sich mit dem Thema Geldanlage früh beschäftigt, kann sich eine stabile Altersvorsorge aufbauen.

Schließe dich über 500.000 Investoren an

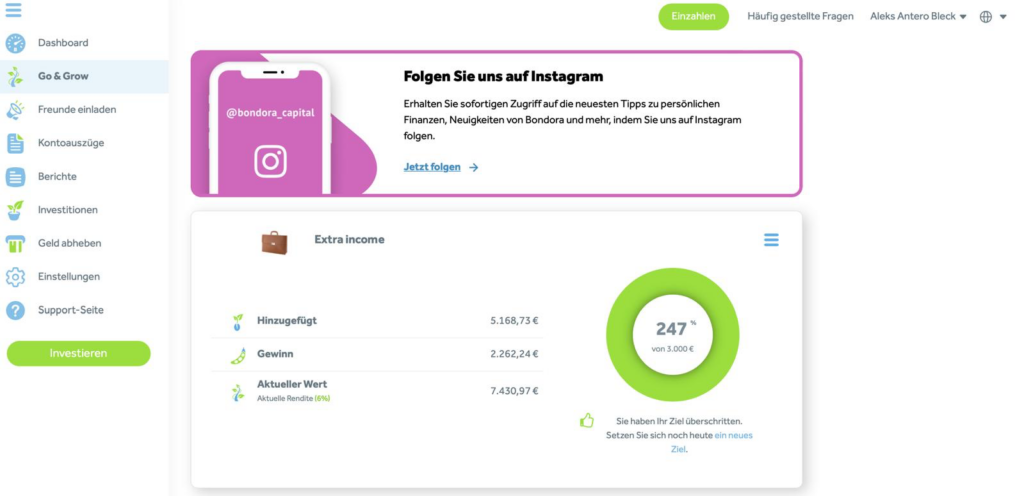

Ja, so viel verdienst du mit Go & Grow. Tägliche Auszahlungen. Nahezu sofortiger Zugriff – keine Mindestlaufzeit.

Lohnen sich auch kleine Beträge?

Es müssen nicht gleich mehrere tausend Euro investiert werden! Es ist durchaus üblich, erst einmal mit monatlich 50 € zu beginnen. Wichtig ist beim Geld anlegen für Anfänger die Regelmäßigkeit. Hierfür eignet sich zum Beispiel ein Dauerauftrag.

Beispiel:

Du investierst 100 € pro Monat bei Go & Grow über einen Zeitraum von 10 Jahren und erhältst dafür bis zu 6 %* Rendite pro Jahr. Nach zehn Jahren hast du bereits mehr als 16.000 € Kapital durch den Zinseszinseffekt aufgebaut!

Die folgende Tabelle zeigt dir, wie viel du durch regelmäßiges Investieren bei einer jährlichen Rendite von 6 % über die Jahre aufbauen kannst:

| Monatlicher Sparbetrag | 5 Jahre | 10 Jahre | 20 Jahre | 25 Jahre | 30 Jahre |

| 50 € | 3.489 € | 8.194 € | 23.102 € | 34.650 € | 50.226 € |

| 100 € | 6.977 € | 16.388 € | 46.204 € | 69.299 € | 100.452 € |

| 250 € | 17.443 € | 40.970 € | 115.510 € | 173.248 € | 251.129 € |

| 500 € | 34.885 € | 81.940 € | 231.020 € | 346.497 € | 502.258 € |

Du willst selbst nachrechnen? Nutze einfach den Rendite-Rechner auf unserer Website, um zu sehen, wie sich dein Vermögen bei Go & Grow entwickeln kann.

Wie funktioniert Geld anlegen für Anfänger? Investieren einfach erklärt

Wie und wo du investierst, hängt von deiner jeweiligen persönlichen Situation ab. Es gibt hier keine universelle Antwort, aber ein paar Faustregeln helfen beim Einstieg für Anfänger:

- Nur Geld anlegen, das du in den nächsten Jahren nicht brauchst

- Erst Rücklagen aufbauen, dann investieren

- Auch mit kleinen Beträgen, zum Beispiel ab 25 € pro Monat, lohnt sich der Start

- Rückzahlungen, Weihnachtsgeld oder eine kleine Erbschaft? Auch 250 €, 500 €, 1000 € oder 5000 € einmalig zu investieren kann sich lohnen

Investitionen für Anfänger müssen nicht kompliziert sein. Du brauchst kein Finanzwissen oder großes Startkapital. Wichtig ist nur zu wissen, wofür du anlegst und wie lange du auf das Geld verzichten kannst. Daraus ergibt sich, welche Anlageformen geeignet sind.

1. Überblick verschaffen

Bevor du investierst, solltest du dir ein Bild von deiner persönlichen finanziellen Situation verschaffen:

- Wie hoch sind deine monatlichen Einnahmen und Ausgaben?

- Gibt es bereits Rücklagen für Notfälle (etwa drei Monatsgehälter)?

- Wie viel kannst oder willst du regelmäßig oder einmalig investieren?

Wer das weiß, kann abschätzen, wie viel Geld er investieren kann, ohne sich unter Druck zu setzen.

2. Ziele und Zeit realistisch einschätzen

Zu Beginn solltest du dir klar machen, wann du dein Geld brauchst und was du damit erreichen willst. Je nachdem, ob du in 3 Jahren eine Weltreise machen oder in 30 Jahren in Rente gehen willst, brauchst du eine ganz andere Anlagestrategie. Folgende Fragen helfen dir bei der richtigen Einschätzung:

- Was möchte ich mit dem Geld erreichen? Zum Beispiel Vermögen für später aufzubauen, in 5 Jahren ein Haus zu kaufen, finanzielle Freiheit zu gewinnen oder eine Altersvorsorge zu haben.

- Wann wird das Geld benötigt? Kurzfristige Sparziele sind 1 bis 3 Jahre, mittelfristig 3 bis 7 Jahre, langfristige Ziele beginnen ab 7 Jahren Anlagedauer.

- Wie wichtig ist Flexibilität? Wer jederzeit an sein Geld herankommen muss, investiert anders als jemand, der es für einige Jahre ruhen lassen kann.

Je nach Antwort ergeben sich unterschiedliche Anlagestrategien. Willst du dein Geld kurzfristig anlegen, eignen sich eher sichere, liquide Anlageformen.

Du kannst dein Geld für lange Zeit investieren? Dann kannst du dich entspannt zurücklehnen, auch wenn es zwischendurch mal bergab geht. Bei langfristigen Zielen kannst du dein Geld mit etwas mehr Risiko investieren und so oft höhere Renditen erzielen. Zeit ist der größte Vorteil beim Geldanlegen für Anfänger und Profis!

3. Risikoprofil einschätzen

Jede Geldanlage ist mit einem gewissen Risiko verbunden. Selbst vermeintlich ‚sichere‘ Anlagen wie Sparkonten können durch die Inflation an Wert verlieren, was letztlich deinen Vermögensaufbau untergräbt. Entscheidend ist, welches Risikoniveau zu deinen Zielen passt.

Um dein ideales Maß, den sogenannten ‚Sweet Spot‘, zu finden, solltest du deinen Anlagehorizont berücksichtigen und verschiedene Marktszenarien durchspielen: Wie würdest du reagieren, wenn dein Portfolio über Nacht um 20 % einbricht? Generell bieten risikoreiche Anlagen höhere Renditechancen, erfordern aber ein aktiveres Engagement und eine höhere Stresstoleranz, um die Volatilität am Markt auszuhalten.

- Konservativ & sicherheitsorientiert: Hier geht es vorrangig um Kapitalerhalt mit möglichst wenig Schwankungen. In diese Kategorie fallen beispielsweise Tagesgeld, Anleihen und konservative Fonds.

- Ausgewogen: Bei Bereitschaft zu moderatem Risiko eignen sich Investitionen in ETFs, Mischfonds oder aktiv verwaltete Investmentaccounts.

- Risikofreudig: Hier liegt der Fokus auf Geldanlagen mit höchster Rendite. Dafür wird beispielsweise in Aktien, Kryptowährungen oder thematischen Fonds investiert.

Tipp: Starte nicht mit der Suche nach der höchsten Rendite, sondern mit einer Anlageform, bei der du nachts ruhig schlafen kannst. Mit wachsender Erfahrung kannst du nach und nach dein Portfolio um Produkte mit mehr Schwankung ergänzen.

4. Notgroschen: Sicherheit vor Rendite

Bevor du mit der Geldanlage beginnst, solltest du ein finanzielles Polster für Notfälle aufbauen.

- Dieses Geld ist nicht für Investitionen gedacht, sondern für unerwartete Ausgaben

- Dazu zählen zum Beispiel Reparaturen, Jobverlust oder längere Krankheit.

- Im Notfall kannst du auf dieses Geld zurückgreifen, anstatt teure Kredite aufzunehmen

Empfehlenswert sind drei Monatsgehälter, die jederzeit erreichbar sein sollten. Wichtig ist, dass du im Ernstfall schnell und unkompliziert auf dieses Geld zugreifen kannst, ohne Verluste oder lange Wartezeiten in Kauf zu nehmen.

Investment für Anfänger: Anlageformen im Vergleich

Der Markt bietet Anfängern und Profis eine Vielzahl an Möglichkeiten, ihr Geld anzulegen. Doch nicht jede Anlageform passt zu jedem Menschen oder jeder Lebensphase! Alle Formen haben ihre eigenen Vor- und Nachteile, abhängig von Ziel, Risikobereitschaft und Zeithorizont.

Beim Investieren für Anfänger lohnt sich ein Blick auf die gängigsten Varianten. Wer versteht, wie sie funktionieren, kann entscheiden, welche Kombination am besten passt.

| Anlageprodukt | Schwankungen | Flexibilität | Rendite pro Jahr | Eignung |

| Go & Grow | Stabile historische Performance, Renditen können schwanken | Fast sofort verfügbar | Bis zu 6 %* | ✅ Attraktive Rendite |

| Tagesgeldkonto | Sehr gering | Täglich verfügbar | Ca. 1,70 %1 | ⚠️ Komplexer, begrenztes Renditepotenzial |

| Festgeld (3–12 Monate) | Sehr gering | Gering (nicht vorzeitig verfügbar) | Ca. 1,45-2,36 %2 | ❌ Zu unflexibel |

| P2P-Kredite | Mittel bis hoch | Teilweise täglich verfügbar | Ca. 5-17 %3 | ⚠️ Nur etablierte Anbieter nutzen |

| Geldmarktfonds | Niedrig bis mittel | Hoch (innerhalb von 1–2 Tagen verfügbar) | 1,5-2,2 %4 | ❌ Nur für spezifische Märkte, begrenztes Renditepotenzial |

| Kurzfristige Staatsanleihen | Niedrig (abhängig vom Emittenten) | Meist börsentäglich handelbar | ca. 1,96 %5 | ❌ Nur für spezifische Märkte, begrenztes Renditepotential |

| ETFs & Fonds | Hoch | Börsentäglich handelbar | ca. 7 %6 | ❌ Eher für langfristige Ziele |

| Aktien | Sehr hoch | Börsentäglich handelbar | Schwankend | ⚠️ Nur mit Erfahrung |

| Kryptos | Extrem hoch | 24/7 handelbar | Schwankend | ❌ Zu spekulativ |

Schließe dich über 500.000 Investoren an

Ja, so viel verdienst du mit Go & Grow. Tägliche Auszahlungen. Nahezu sofortiger Zugriff – keine Mindestlaufzeit.

Wie legt man Geld an? Portfolio-Aufteilung für Anfänger

Anleger müssen sich nicht für eine Option entscheiden. Sinnvoller ist oft eine Mischung (Diversifikation) je nach gewähltem Anlageziel.

Beim Geldanlegen für Anfänger haben sich besonders Strategien bewährt, die auf ETFs und Produkte wie Go & Grow setzen. Denn hier kannst du bereits mit kleinen Beträgen, breiter Streuung und wenig Verwaltungsaufwand eine solide Grundlage aufbauen.

So könnte ein Beispiel-Portfolio für Anfänger aussehen:

| Fokus | Anlageform | Ziel |

| Cashflow & Flexibilität | Go & Grow | Tägliche Rendite, sofortiger Zugriff |

| Langfristiges Wachstum | ETFs | Langfristig höhere Rendite mit Kursschwankungen |

| Extra-Reserve (optional) | Girokonto oder Tagesgeld | Für absolute Notfälle |

1. Fundament: Go & Grow – bis zu 6 %* Rendite pro Jahr und tägliche Liquidität

Go & Grow ist ein europäisches Produkt, bei dem du in Kreditprojekte investieren kannst. Dabei erhältst du täglich Erträge auf dein Guthaben (bis zu 6 %* pro Jahr). Das läuft automatisiert und mit fast sofortiger Verfügbarkeit.*

So funktioniert das Geschäftsmodell dahinter:

- Du zahlst Geld auf dein Go & Grow-Konto ein, schon ab 1 € geht es los

- Dein Kapital wird automatisch auf tausende kleiner Kreditanteile verteilt (Diversifikation für weniger Risiko)

- Bondora vergibt Konsumentenkredite an Privatpersonen, vorrangig in Finnland, Dänemark, dem Baltikum und den Niederlanden

- Du erhältst täglich Rendite auf dein Guthaben, bis zu 6 %* pro Jahr

- Du kannst jederzeit Guthaben auszahlen, ohne feste Laufzeit oder Kündigungsfrist!*

Gut zu wissen: Du bist kein Kreditgeber an einzelne Personen, sondern investierst in einen breit gestreuten Pool von Kreditanteilen.

Bereits über 500.000 Investoren nutzen Bondora und Go & Grow seit 2008. Aktive Investoren haben gemeinsam mehr als 2 Milliarden € investiert und Erträge in Höhe von 179 Millionen € erwirtschaftet.

Testimonial von Aleks für Go & Grow:

„Ich bin seit über 6 Jahren bei Go & Grow und rundum zufrieden. Die Bedienung ist unkompliziert, die Rendite bleibt stabil, und ich komme jederzeit an mein Geld. Für mich ist Go & Grow der perfekte Anker im Portfolio, gerade in turbulenten Zeiten.“

2. Solide Ergänzung: ETFs – im Schnitt 8 % Rendite pro Jahr

ETFs (Exchange Traded Funds) sind börsengehandelte Fonds, die einen bestimmten Index nachbilden, zum Beispiel den DAX oder den MSCI World. Damit investierst du automatisch in viele Unternehmen gleichzeitig. Das reduziert das Risiko und spart Zeit.

Vorteile für Anfänger:

- Breit gestreut, weniger Risiko durch viele Unternehmen

- Günstig

- Flexibel

- Automatisierbar, zum Beispiel per Sparplan schon ab 25 € pro Monat

Aber: Durch ihre Schwankungen eignen sie sich eher für den langfristigen Vermögensaufbau, zum Beispiel für die Altersvorsorge, oder als Ergänzung im Portfolio.

Weitere Tipps beim Investieren für Anfänger

Geld anlegen kann Anfänger schnell überfordern, aber mit ein paar Grundregeln lässt sich der Weg in die finanzielle Unabhängigkeit deutlich entspannter gestalten. Hier sind bewährte Tipps für alle, die neu dabei sind:

1. Sparen und Anlegen sind nicht dasselbe

Sparen heißt, Geld zur Seite zu legen, etwa für Reparaturen oder unvorhergesehene Ausgaben. Beim Geld anlegen hingegen zielt man auf den langfristigen Vermögensaufbau ab, mit mehr Risiko, aber auch mehr Ertrag. Beides hat seinen Platz, wichtig ist die richtige Aufteilung.

2. Klein anfangen ist besser als gar nicht anfangen

Du brauchst kein großes Vermögen, um zu starten. Einige Investments sind schon ab 1 € pro Monat möglich! Wichtig ist, dass du möglichst früh beginnst, um den Zinseszinseffekt voll auszuschöpfen. Erfahrung zählt mehr als Perfektion.

3. Nicht auf schnelle Gewinne spekulieren

Anlegen ist kein Glücksspiel! Wer auf „heiße Tipps“ oder kurzfristige Trends setzt, riskiert Verluste. Solide Geldanlage beruht auf Geduld, Disziplin und langfristiger Planung.

4. Automatisierung hilft, dranzubleiben

Regelmäßiges Investieren per Dauerauftrag oder automatisierte Plattformen sorgt dafür, dass du ohne großen Aufwand Vermögen aufbauen kannst. Das funktioniert ganz nebenbei und ohne ständigen Entscheidungsdruck.

5. Emotionalität vermeiden – langfristig denken

Wenn die Märkte schwanken oder Kurse fallen, ist das normal. Panikverkäufe sind einer der häufigsten Anfängerfehler. Vorübergehende Kurseinbrüche gehören aber gerade bei ETFs und Aktien dazu. Wer sich an seine Strategie hält und langfristig investiert oder auf Investments ohne Kursschwankungen setzt, kann auch bei einem Börsencrash entspannt bleiben.

Geldanlage regelmäßig anpassen: Auch beim Investieren für Anfänger wichtig!

Die Geldanlage sollte mit dem Leben mitwachsen. Große Veränderungen wie ein Jobwechsel, Umzug oder Familiengründung können auch Einfluss darauf haben, wie viel du investieren kannst oder willst.

Du solltest nicht laufend alles umstellen, sondern regelmäßig prüfen, ob deine jeweilige Strategie noch zu deinen eigenen Lebensumständen passt:

- Lebenssituation verändert sich: Beruflicher Wechsel, Familiengründung, Umzug ins Ausland oder eine größere Anschaffung können beeinflussen, wie viel und häufig du investieren kannst. In solchen Fällen ist es sinnvoll, die monatlichen Beiträge zu überprüfen oder vorübergehend zu pausieren. Viele Produkte wie Go & Grow bieten hier volle Flexibilität.

- Anlageziele neu bewerten: Ist das ursprüngliche Ziel („Notgroschen aufbauen“) erreicht? Dann kann der nächste Schritt sein, Geld renditestärker umzuschichten.

- Rebalancing: Wer in verschiedene Anlageklassen investiert, beobachtet oft eine Verschiebung von deren Verhältnis über die Zeit durch Kursentwicklungen. Beim Rebalancing bringen wir diese Verhältnisse wieder ins Gleichgewicht zu bringen, zum Beispiel einmal jährlich.

Gerade beim Geldanlegen für Anfänger möchtest du dich nicht laufend mit Finanzdetails beschäftigen. Dienstleister wie Go & Grow, die dir Automatisierung bieten und dein Investment streuen, sind hier ein großer Vorteil!

Schließe dich über 500.000 Investoren an

Ja, so viel verdienst du mit Go & Grow. Tägliche Auszahlungen. Nahezu sofortiger Zugriff – keine Mindestlaufzeit.

Fazit: Vermögensaufbau? Einfach mal anfangen

Geld anlegen für Anfänger ist nicht schwer. Wer früh beginnt, regelmäßig investiert und einen kühlen Kopf bewahrt, kann mit der Zeit viel erreichen, auch mit kleinen Beträgen. Du benötigst weder viel Startkapital noch tiefes Finanzwissen, sondern vor allem Geduld und Klarheit.

Bevor du investierst, solltest du:

✅ Rücklagen für Notfälle aufbauen

✅ Überblick über Einnahmen, Ausgaben & Schulden verschaffen

✅ deine Ziele, deinen Zeithorizont und dein Risikoprofil kennen

Wichtig ist auch, langfristig zu denken und Investitionen breit zu streuen. Verschiedene Anlageformen bieten unterschiedliche Chancen und Risiken, vom diversifizierten Investment bei Go & Grow bis hin zu volatileren Optionen wie ETFs.

Durch regelmäßiges Investieren und das regelmäßige Anpassen der eigenen Geldanlage kannst du auch ganz ohne Vorkenntnisse strukturiert Vermögen aufbauen.

FAQ – Geld anlegen für Anfänger

Wie fängt man an, Geld anzulegen?

Mit einem Überblick über Einnahmen, Ausgaben und einem Notgroschen für unvorhergesehene Ausgaben (ca. drei Monatsgehälter). Danach wählst du je nach Ziel eine passende Anlageform wie Investmentaccounts oder ETFs.

Was ist die beste Methode, um Geld zu investieren?

Langfristig, breit gestreut und regelmäßig. Automatisierte Plattformen helfen, ohne viel Aufwand zu starten und dran zu bleiben. Wichtig ist Kontinuität beim Anlegen.

Welche Geldanlage ist die beste für 10 Jahre?

Investmentaccounts oder ETFs bieten gute Chancen. Wichtig sind niedrige Gebühren, breite Streuung und ein stabiler Anlageplan. Tagesgeld oder Festgeld sind über diesen Zeitraum in der Regel zu renditeschwach.

Wie funktioniert Geld anlegen für Dummies?

Erst sicherst du Rücklagen, dann kannst du automatisiert kleine Beträge investieren. Tiefes Finanzwissen ist oft nicht nötig, wichtig ist einfach zu starten und ruhig zu bleiben.

Wie kann man kleines Geld investieren?

Investieren ist schon ab 1 € im Monat möglich. Regelmäßigkeit ist, was zählt. So wächst dein Vermögen auch mit kleinen Beträgen.

1 Durchschnittliche Tagesgeldzinsen in der EU (Nov 2025)

2 Durchschnittliche Festgeldzinsen je nach Laufzeit in der EU (Nov 2025)

3 Durchschnittliche Zinsen auf P2P-Plattformen (Nov 2025)

4 Durchschnittliche Zinsen auf Geldmarktfonds (Nov 2025)

5 Zinsen auf Kurzläuferanleihen in der Eurozone (Nov 2025)

6 Durchschnittliche Langzeitrendite des S&P 500, inflationsbereinigt

{kind=link}