Nicht jedes Investment ist auf Jahrzehnte ausgelegt. Oft geht es darum, Geld nur für einen überschaubaren Zeitraum anzulegen, zum Beispiel bis zur nächsten größeren Ausgabe oder einem geplanten Umzug. Willst du Geld nur kurzfristig investieren, zählen vor allem Flexibilität und eine möglichst stabile Rendite.

Während viele Anleger Geld für solche Fälle auf Tagesgeldkonten parken, reichen dort die Zinsen meist kaum aus, um die Inflation auszugleichen. Wir zeigen dir bessere Alternativen, bei denen du stattdessen investieren kannst, wie du dabei Risiken minimierst und worauf du bei der Auswahl achten solltest.

Das Wichtigste in Kürze:

- Geld kurzfristig anlegen deckt Zeiträume von einigen Monaten bis circa 3 Jahre ab.

- Ideal für Übergangsphasen, geplante Ausgaben oder temporäre Rücklagen, bei denen du auf Sicherheit und Zugriff angewiesen bist.

- Wichtig sind Verfügbarkeit, Sicherheit und ein stabiler Ertrag

- Tages- und Festgeld sind sehr sicher, bieten aber oft nur geringe Zinsen von 0,5 bis 2,8 % pro Jahr.1,2

- Flexiblere Alternativen wie Go & Grow verbinden tägliche Verfügbarkeit* mit einer Rendite von bis zu 6 %* pro Jahr.

Was ist die beste Möglichkeit für kurzfristige Investitionen?

Wenn du Geld kurzfristig anlegen willst, brauchst du eine Lösung, die ein ausgewogenes Level an Risiko und Flexibilität mit einer attraktiven Rendite kombiniert. Ideal sind Produkte, die einfach zu nutzen und schnell verfügbar sind.

Welche Option für dich passt, hängt davon ab, wie lange du auf das Geld verzichten kannst und wie viel Risiko du eingehen willst. Es gibt keine Lösung, die für alle gleich gut funktioniert.

Wir haben mit Go & Grow ein Investmentprodukt ins Leben gerufen, bei dem du zwischen Rendite und Flexibilität keine Kompromisse machen musst: Du erhältst bis zu 6 %* jährliche Rendite auf deine Anlage und dein Geld ist fast jederzeit verfügbar!*

Die folgende Übersicht zeigt dir, wie sich die wichtigsten Anlageformen für kurzfristige Ziele eignen:

| Anlageprodukt | Schwankungen | Flexibilität | Rendite pro Jahr | Eignung |

| Go & Grow | Stabile historische Performance, Renditen können schwanken | Fast sofort verfügbar* | Bis zu 6 %* | ✅ Attraktive Rendite |

| Tagesgeldkonto | Sehr gering | Täglich verfügbar | Ca. 1,70 %1 | ❌ Niedrige Rendite |

| Festgeld (3–12 Monate) | Sehr gering | Gering (nicht vorzeitig verfügbar) | Ca. 1,45-2,36 %2 | ❌ Zu unflexibel |

| P2P-Kredite | Mittel bis hoch | Teilweise täglich verfügbar | Ca. 5-17 %3 | ⚠️ Nur etablierte Anbieter nutzen |

| Geldmarktfonds | Niedrig bis mittel | Hoch (innerhalb von 1–2 Tagen verfügbar) | 1,5-2,2 %4 | ⚠️ Komplexer, begrenztes Renditepotenzial |

| Kurzfristige Staatsanleihen | Niedrig (abhängig vom Emittenten) | Meist börsentäglich handelbar | ca. 1,96 %5 | ❌ Nur für spezifische Märkte, begrenztes Renditepotenzial |

| ETFs & Fonds | Hoch | Börsentäglich verfügbar | ca. 7 %6 | ❌ Eher für langfristige Ziele |

Schließe dich über 500.000 Investoren an

Ja, so viel verdienst du mit Go & Grow. Tägliche Auszahlungen. Nahezu sofortiger Zugriff – keine Mindestlaufzeit.

Die clevere Alternative zu traditionellen Produkten: Was steckt hinter Go & Grow?

Für eine schnelle Geldanlage brauchst du eine Lösung, die renditestark ist bei ausgewogenem Risiko. Tages- und Festgeld bieten maximale Sicherheit, aber die Zinsen sind meist sehr niedrig.

Eine spannende Wahl für eine kurzfristige Geldanlage könnte daher Go & Grow sein. Dein Geld wird automatisiert in viele kleine Konsumentenkredite investiert. Einmal eingerichtet musst du dich um nichts kümmern und kannst jederzeit ein- oder auszahlen.*

So erzielt Go & Grow bis zu 6 %* Rendite pro Jahr

Go & Grow ist ein europäisches Produkt, bei dem du in Kreditprojekte investieren kannst. Dabei erhältst du täglich Erträge auf dein Guthaben (bis zu 6 %* pro Jahr). Das läuft automatisiert und mit fast sofortiger Verfügbarkeit.*

So funktioniert das Geschäftsmodell dahinter:

- Du zahlst Geld auf dein Go & Grow-Konto ein, schon ab 1 € geht es los

- Dein Kapital wird automatisch auf tausende kleiner Kreditanteile verteilt (Diversifikation für weniger Risiko)

- Bondora vergibt Konsumentenkredite an Privatpersonen, vorrangig in Finnland, Dänemark, dem Baltikum und den Niederlanden

- Du erhältst täglich Rendite auf dein Guthaben, bis zu 6 %* pro Jahr

- Du kannst jederzeit Guthaben auszahlen, ohne feste Laufzeit oder Kündigungsfrist!*

Gut zu wissen: Du bist kein Kreditgeber an einzelne Personen, sondern investierst in einen breit gestreuten Pool von Kreditanteilen.

Bereits über 500.000 Investoren nutzen Bondora und Go & Grow seit 2008. Aktive Investoren haben gemeinsam mehr als 2 Milliarden € investiert und Erträge in Höhe von 179 Millionen € erwirtschaftet.

Testimonial von Aleks für Go & Grow

“Ich bin seit über 6 Jahren bei Go & Grow und nutze es sowohl für Rücklagen als auch für Geld, das bald gebraucht wird. Die tägliche Verfügbarkeit* ist mir wichtig und bisher lief alles zuverlässig. Die 6 %* Rendite nehme ich dabei gerne mit!”

Was ist eine kurzfristige Geldanlage überhaupt?

Geld kurzfristig anlegen bedeutet, dein Kapital für wenige Monate bis maximal drei Jahre zu investieren. Egal ob du 50 €, 100 €, 250 €, 500 €, 1000 € oder sogar 1 Million € anlegen möchtest, dein Geld soll in dieser Zeit möglichst sicher arbeiten und dabei verfügbar bleiben. Das ist zum Beispiel für eine geplante Ausgabe wichtig oder als finanzieller Puffer.

Oft willst du dein Kapital einfach nicht ungenutzt auf dem Girokonto liegen lassen. Stattdessen parkst du es flexibel und hoffst auf etwas Rendite bei ausgewogenem Risiko. Manche modernen Produkte bieten dafür sogar täglichen Zugriff kombiniert mit festen Zielrenditen von bis zu 6 % pro Jahr. Das ist ein spannender Mittelweg zwischen Sparen und Investieren!

Typische Gründe für eine kurzfristige Geldanlage sind:

- bevorstehende größere Ausgabe (zum Beispiel Auto, Umzug, Hochzeit),

- eine Übergangszeit bis zu einer größeren Investition (zum Beispiel Immobilienkauf, Selbstständigkeit),

- der gezielten Erhalt von Liquidität in unsicheren Marktphasen,

- das Aufbauen oder Erweitern eines finanziellen Puffers.

Auch persönliche Unsicherheiten oder steigende Lebenshaltungskosten können eine Rolle spielen. Kurzfristig Geld anzulegen heißt, du bleibst flexibel und lässt dein Kapital trotzdem arbeiten.

Im Gegensatz zu langfristigen Geldanlagen, bei denen du über lange Zeit Marktschwankungen aussitzen kannst, zählen hier vor allem Sicherheit, Verfügbarkeit und Einfachheit. Gleichzeitig erzielst du im besten Fall eine bessere Rendite als mit einem klassischen Sparkonto.

Warum ETFs für kurzfristige Geldanlage nicht überzeugen

ETFs sind eine tolle Möglichkeit für den langfristigen Vermögensaufbau, aber um kurzfristig Geld anzulegen mit hohen Erträgen sind sie eher ungeeignet. Der Grund liegt vor allem in ihrer Volatilität:

- ETFs sind schwankungsanfällig: Selbst breit gestreute ETFs können sich je nach Marktlage stark bewegen. Wer innerhalb weniger Monate verkaufen muss, riskiert Verluste.

- Zeitpunkt ist entscheidend: Langfristig gleichen sich Schwankungen aus, aber kurzfristig kann ein schlechter Verkaufszeitpunkt teuer werden.

- Kosten fallen stärker ins Gewicht: Transaktionsgebühren, Kauf- und Verkaufsaufschläge belasten die Rendite besonders bei kurzen Anlagezeiträumen.

Auch steuerliche Aspekte können unerwartete Auswirkungen haben, wenn der Anlagehorizont nur wenige Monate beträgt. Für Rücklagen, geplante Ausgaben oder Notfälle sind ETFs daher meist nicht die beste Wahl.

Kurzfristige Geldanlage 1 Jahr oder weniger

Gerade bei sehr kurzen Zeiträumen von unter einem Jahr zählen vor allem einfacher Zugriff und eine attraktive Rendite. Auch wenn der Spielraum für Erträge begrenzt ist, muss dein Geld nicht zinslos auf dem Konto liegen bleiben.

Geeignete Optionen für Laufzeiten von bis zu 12 Monaten:

- Go & Grow: Nahezu sofortiger Zugriff auf dein Geld*, automatisiert und mit einer soliden Rendite von bis zu 6 %* pro Jahr. Du kannst flexibel ein- und auszahlen*, ohne Kündigungsfrist. Attraktiv, wenn du dein Geld kurzfristig zwischenparken willst, aber trotzdem Rendite sehen möchtest!

- Tagesgeld: Sicher und meistens jederzeit verfügbar. Ideal für den Teil deines Geldes, den du kurzfristig brauchen könntest. Die Zinsen liegen allerdings aktuell bei ca. 0,5-1,75 % und damit meist unter der Inflation.1

- Festgeld mit kurzer Laufzeit (3-6 Monate): Zinsen liegen je nach Anbieter bei 2-2,8 %, das Kapital ist jedoch bis zum Laufzeitende gebunden. Nur sinnvoll, wenn du den Zeitpunkt des Geldbedarfs genau kennst.2

Eher ungeeignete Anlageformen sind:

- Kurzlaufende Anleihen oder Anleihefonds: Besonders beim Geldanlegen für Anfänger ist der Zugang oft weniger einfach, zudem besteht ein Kursrisiko bei vorzeitigem Verkauf. Zusätzlich fallen oft Gebühren an.

- ETFs und Aktienfonds: Zu starke Schwankungen für so kurze Zeiträume, ein ungünstiger Verkaufszeitpunkt kann zu Verlusten führen. ETFs kurzfristig anlegen ist zu spekulativ, während sie auf lange Sicht durchaus attraktiv sein können.

- Krypto-Währungen: Hohe Schwankungen und schwer kalkulierbares Risiko. Die Chance auf Gewinn ist da, das Risiko auf Totalverlust aber auch.

Bedenke, dass höhere Renditen immer mit einem gewissen Risiko einhergehen. Entscheidend ist die richtige Balance und was sich für dich gut anfühlt.

Schließe dich über 500.000 Investoren an

Ja, so viel verdienst du mit Go & Grow. Tägliche Auszahlungen. Nahezu sofortiger Zugriff – keine Mindestlaufzeit.

Worauf sollte man bei kurzfristiger Geldanlage achten?

Wird Geld kurzfristig angelegt, kommt es vor allem auf vier Dinge an: Kapitalerhalt, schneller Zugriff, realistische Rendite und geringe Kosten. In einem Zeitraum von wenigen Monaten oder Jahren sind Produkte gefragt, die kein hohes Verlustrisiko bergen, aber die du trotzdem flexibel auflösen oder anpassen kannst.

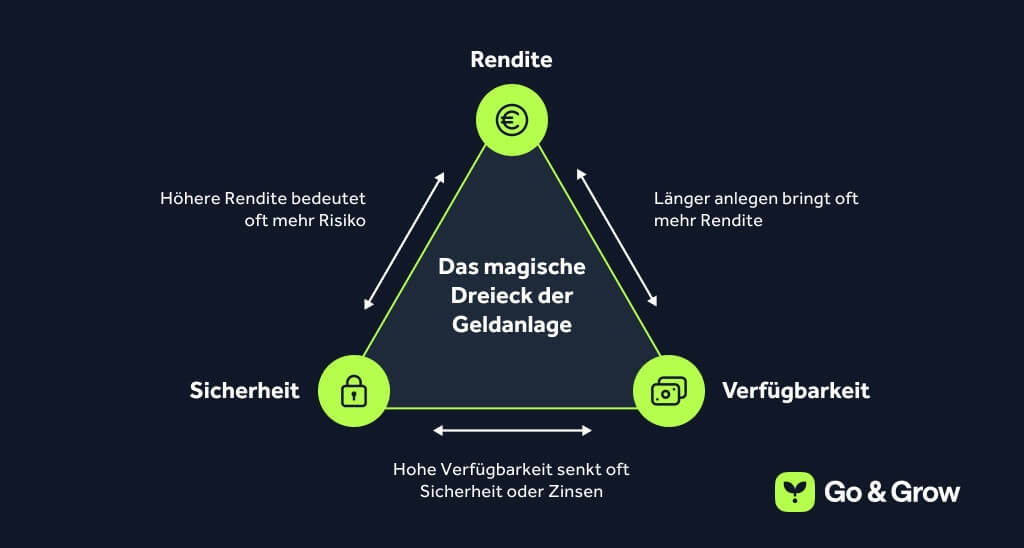

Grundsatz hinter allen Investitionen bildet das klassische „magische Dreieck“ der Geldanlage: Rendite, Sicherheit und Liquidität. Diese drei Ziele lassen sich kaum gleichzeitig maximieren.

Bei kurzfristigen Anlagen bedeutet das, diese Faktoren bewusst zu priorisieren. Der Fokus liegt dabei auf dem, was dir persönlich am wichtigsten ist.

1. Realistische Renditeerwartungen

Geld kurzfristig und mit hohen Renditen investieren, klingt verlockend. Doch je höher der versprochene Ertrag, desto größer ist meist das Risiko oder die Einschränkung bei der Flexibilität. Kurzfristige Anlageformen liefern seltener zweistellige Renditen. Aber das müssen sie auch nicht, wenn du auf ein ausgewogenes Verhältnis achtest.

Tipp: Schau nicht nur auf den Zinssatz. Entscheidend ist die Kombination aus Laufzeit, Risiko und Transparenz. Eine Plattform mit 12 % Zielrendite ist riskant, wenn du im Ernstfall nicht sofort ans Geld kommst oder hohe Verluste drohen.

2. Sicherheit geht vor

Kurzfristig angelegtes Geld sollte nicht spekulativ investiert werden. Wenn du planst, in absehbarer Zeit darauf zuzugreifen, solltest du Schwankungen und Kursrisiken möglichst vermeiden.

Bei Optionen wie Tagesgeld, kurzfristigem Festgeld oder etablierten Lösungen wie Go & Grow findest du moderates Risiko, ohne dass du dabei auf Flexibilität verzichten musst.

Achte dabei auf:

- Seriöse Anbieter mit Sitz in der EU

- Meide spekulative Produkte wie Kryptowährungen, Einzelaktien oder Hebelzertifikate

Gleichzeitig gilt, nur wer auf maximal sichere Geldanlagen setzt, verzichtet oft auf potentielles Wachstum.

3. Liquidität und Verfügbarkeit

Geld kurzfristig anlegen funktioniert nur, wenn du rechtzeitig wieder auf dein Kapital zugreifen kannst. Je näher der geplante Auszahlungstermin, desto wichtiger ist die Liquidität der Anlage. Produkte mit festen Laufzeiten oder eingeschränktem Zugriff sind nur dann sinnvoll, wenn du sicher bist, dass du das Geld in der Zeit nicht brauchst.

Digitale Anbieter mit automatisierter Streuung und täglichem Zugriff bieten dir hier einen Vorteil. Du kannst flexibel investieren und bei Bedarf schnell und unkompliziert wieder auszahlen. Das kann besonders bei kurzfristigen Anlagezielen sinnvoll sein.

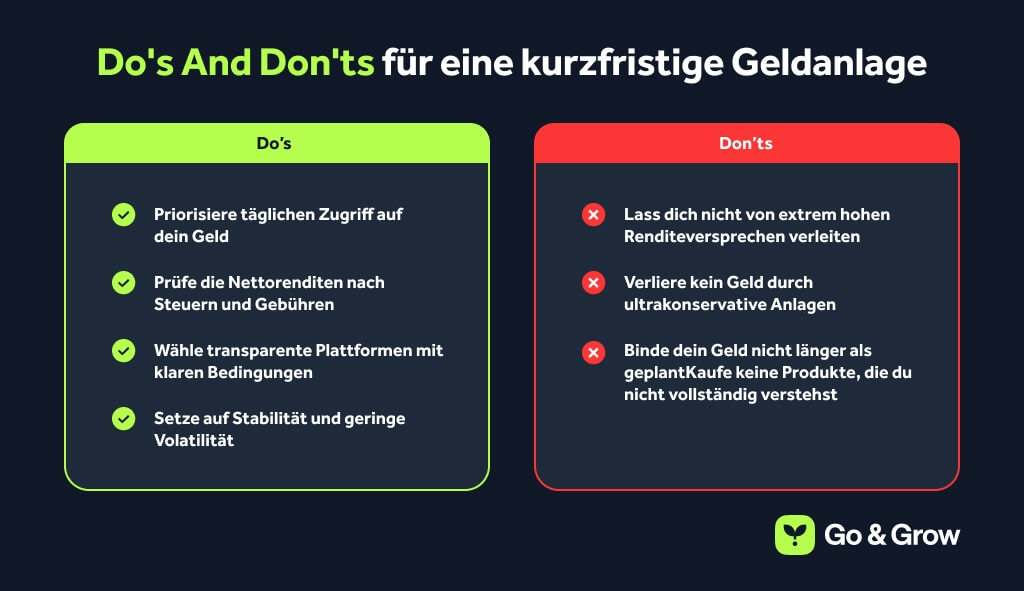

Was man bei kurzfristiger Geldanlage vermeiden sollte

Kurzfristig investieren heißt nicht, kopflos zu investieren. Wer nur auf Geldanlagen mit hoher Rendite schaut, riskiert böse Überraschungen durch Schwankungen, Gebühren oder vorzeitige Kursverluste, besonders bei vermeintlich lukrativen Angeboten.

Diese Stolperfallen solltest du kennen und vermeiden:

❌ Zu hohe Renditeversprechen: Wenn dir jemand 10–15 % Rendite auf wenige Monate verspricht, ist Vorsicht geboten. Oft handelt es sich um spekulative Projekte ohne ausreichende Absicherung, zum Beispiel riskante Immobilienanlagen oder Krypto- und Trading-Apps mit Totalverlustrisiko. Sehr hohe Zinsen bedeuten fast immer höheres Risiko oder mangelnde Verfügbarkeit.

❌ Komplizierte Produkte, die du nicht verstehst: Zertifikate, Derivate oder andere strukturierte Produkte versprechen viel, aber verschleiern oft die Risiken. Begriffe wie Knock-Out, Cap, Barriere oder Nachschusspflicht sind ein klares Warnsignal und selbst für erfahrene Anleger schwer zu überblicken. Gerade für kurzfristige Anlagen gilt, wenn du ein Produkt nicht in zwei Sätzen erklären kannst, ist es wahrscheinlich nicht das Richtige.

❌ Inflation unterschätzen: Nominal bleibt dein Geld vielleicht erhalten, aber real verliert es an Wert, wenn die Rendite unter der Inflationsrate liegt. Bei 3 % Inflation musst du mindestens 3 % Rendite erzielen, nur um deine Kaufkraft zu halten. Wer sein Geld zu 1,5 % anlegt, verliert Monat für Monat reale Substanz, auch wenn der Kontostand gleich bleibt.

❌ Gebühren nicht einrechnen: Verwaltungsgebühren, Ausgabeaufschläge oder Fremdwährungsgebühren schmälern die Rendite. Gerade bei kurzen Zeiträumen schlagen auch kleinere Kosten ins Gewicht. Deshalb gilt, achte immer auf die Effektivverzinsung nach Kosten und Steuern. Nur so weißt du, was am Ende wirklich bei dir ankommt.

❌ Zu konservativ anlegen: Viele Anleger legen aus Angst vor Verlusten alles aufs Tagesgeldkonto. Wer aber zu vorsichtig ist, verliert gegen die Inflation. Moderne Alternativen wie Go & Grow zeigen, dass du auch mit kleinen Beträgen und täglicher Verfügbarkeit eine attraktive Zielrendite erreichen kannst. Das ist ideal geeignet zum kurzfristigen Geld anlegen!

❌ Bindungsfristen übersehen: Festgeld oder bestimmte Projektanlagen lassen sich oft nicht vorzeitig kündigen. Wer überraschend vorzeitig auf sein Kapital zugreifen muss, riskiert Ertragseinbußen oder Strafgebühren. Plane lieber etwas kürzer und setze auf Lösungen mit täglicher Verfügbarkeit, wenn du unsicher bist.

Wer die typischen Fehler kennt und bewusst auswählt, kann auch auf kurze Sicht stabil und sinnvoll investieren. Go & Grow ist dabei eine moderne Lösung, die genau auf diese Bedürfnisse zugeschnitten ist: eine kurzfristige Geldanlage mit attraktiver Rendite, die einfach ist und ohne langfristige Bindung!

Tipps zur Auswahl seriöser Anbieter

Vertrauen ist das A und O, gerade bei digitalen Investments. Während klassische Anlageformen oft über Banken mit Einlagensicherung laufen, bewegen sich moderne Plattformen manchmal außerhalb traditioneller Regulierungsrahmen. Umso wichtiger ist es, seriöse Anbieter klar von riskanten Versprechen zu unterscheiden.

Worauf du achten solltest:

- Transparente Informationen: Ein seriöser Anbieter erklärt dir klar, wie die Geldanlage funktioniert, welche Risiken bestehen und was realistisch an Rendite zu erwarten ist. Vage Aussagen hingegen sind ein Warnsignal.

- Klare Rückzahlungsstruktur: Du solltest nachvollziehen können, wie und wann dein investiertes Geld zurückfließt. Je klarer das Modell, desto besser kannst du das Risiko einschätzen.

- Nutzerfreundlichkeit & Kundenservice: Klar verständliche Vertragsbedingungen und ein erreichbarer Support sprechen für professionelle Anbieter.

- Verfügbarkeit & Flexibilität: Gerade bei kurzfristigen Anlagen ist es wichtig zu wissen, wie schnell das Geld wieder zur Verfügung steht. Seriöse Anbieter sagen dir klar, ob das täglich, wöchentlich oder erst zum Laufzeitende möglich ist

Bevor du dich festlegst, lies Erfahrungsberichte, teste mit kleinen Beträgen und verteile dein Geld, statt alles auf eine Karte zu setzen.

Schließe dich über 500.000 Investoren an

Ja, so viel verdienst du mit Go & Grow. Tägliche Auszahlungen. Nahezu sofortiger Zugriff – keine Mindestlaufzeit.

Fazit: Geld parken, aber bitte mit Rendite

Geld kurzfristig anzulegen heißt, dein Kapital für ein paar Monate bis maximal drei Jahre mit Wertzuwachs, aber ohne Risiko, zu investieren. Klassische Produkte wie Tages- oder Festgeld bieten zwar Sicherheit, schaffen es aber oft nicht über die Inflationsrate hinaus⁷.

Wenn du mehr Rendite willst, brauchst du Lösungen, die einfach und flexibel zugleich sind. Produkte wie Go & Grow zeigen, dass das möglich ist. Dein Geld arbeitet für dich und bleibt trotzdem täglich verfügbar.

Worauf es ankommt:

✅ Wie schnell brauchst du das Geld wieder?

✅ Wie viel Risiko ist für dich tragbar?

✅ Welche Kosten und Fristen sind akzeptabel?

Wer diese Fragen für sich klar beantwortet, vermeidet typische Fehler wie unrealistische Renditeerwartungen oder zu starre Bindungen. In der Praxis funktioniert oft eine ausgewogene Mischung gut: ein Teil sicher geparkt, ein Teil renditestärker, aber immer transparent und kalkulierbar. So kannst du auch auf kurze Sicht sinnvoll investieren!

FAQ – Geld kurzfristig anlegen

Wie kann ich Geld kurzfristig vermehren?

Am besten mit verzinsten Anlageformen, die kurzfristig verfügbar sind. Klassisches Tages- und Festgeld liegt oft unter der Inflationsrate. Höhere Renditechancen bei geringerem Risiko bieten Produkte wie Go & Grow.

Was ist die beste kurzfristige Geldanlage mit hoher Rendite?

Wer über der Inflationsrate Geld anlegen will, findet bei flexiblen Lösungen attraktive Optionen, zum Beispiel Go & Grow mit bis zu 6 %* Jahresrendite. Festgeld bietet Planbarkeit, allerdings oft mit geringerer Verzinsung unter der Inflation.

Was ist die beste schnelle Geldanlage?

Für wenige Wochen oder Monate brauchst du täglichen Zugriff auf dein Geld und am besten Automatisierung. Investmentaccounts mit kurzer Laufzeit und breiter Streuung bieten oftmals bessere Renditechancen als Sparkonten.

Was sind kurzfristige Investitionen?

Alle Geldanlagen mit Laufzeiten bis zu 3 Jahren, bei denen du flexibel bleibst. Dazu gehören Tages- und Festgeld, kurzlaufende Anleihen oder Investmentaccounts wie Go & Grow. Wichtig sind Stabilität, Liquidität und ein überschaubares Risiko ohne langfristige Bindung.easily. This includes savings andFestgeld, kurzlaufende Anleihen oder Investmentaccounts wie Go & Grow. Wichtig sind Stabilität, Liquidität und ein überschaubares Risiko ohne langfristige Bindung.

1 Durchschnittliche Tagesgeldzinsen in der EU (Nov 2025)

2 Durchschnittliche Festgeldzinsen je nach Laufzeit in der EU (Nov 2025)

3 Durchschnittliche Zinsen auf P2P-Plattformen (Nov 2025)

4 Durchschnittliche Zinsen auf Geldmarktfonds (Nov 2025)

5 Zinsen auf Kurzläuferanleihen in der Eurozone (Nov 2025)

6 Durchschnittliche Langzeitrendite des S&P 500, inflationsbereinigt

⁷ Durchschnittliche Zinsen auf Sparkonten in der EU (Nov 2025)

{kind=link}